重卡市场2015年年度销售总量

2015年我国宏观经济政策将继续实施积极的财政政策和稳健的货币政策,继续实施积极的财政政策,并适当加大力度;继续稳健的货币政策要更加注重松紧适度,2015年国民经济运行中不利汽车行业增长因素居多,尤其是固定资产投资出现大幅度下滑,较大影响我国汽车工业的增长,具体而言:2015年1-10月份,中国汽车工业协会数据显示,中国汽车企业总计(71家)累计生产19280269辆,同比(19276474辆)增长0.02%,较2014年1-10月份7.93%的增速,继续显示出大幅度下滑;累计销售19278096辆,同比(18991345辆)增长1.51%,2014年同期的增速5.58%也是表现出来大幅度下滑。商用车卡车(重卡、轻卡、中卡、微卡)生产2308763辆,同比(2644068辆)增减-12.68%,较2014年1-10月份-8.28%的增速依然处于明显下幅态势;商用车卡车累计销售2327010辆,同比(2641940辆)增减-11.92%,较2014年1-10月份-9.26%的增速,同样处于下幅态势。

一、重卡市场2015年年度销售总量跌至“2008年市场容量”,下滑32%

我国的重型汽车市场可谓是国民经济增速的“温度计”,具有明显的市场指导及反馈作用,截止2015年10月份,重卡市场销售下滑趋势仍然未有“止跌”态势,当月重卡20多家企业生产量43772辆,同比增长-13%,环比增长9.72%,累计生产总量446311辆,同比(2014年1-10月份生产总量639052辆)增长-30.16%;当月销售量45207辆,同比增长-11.82%,环比增长8.08%,累计454005辆,同比(2014年1-10月份销售总量633486辆)增长-31.63%。

二、2015年重型车三类车型中,半挂牵引车市场贡献率已经接近54%

根据中国汽车工业协会的数据,在重型汽车的三类车型(重型载货车,半挂牵引车、重型货车非完整车辆)中,在三季度,半挂牵引车市场贡献已经到达了44%,创历史新高10月份,牵引车起到了决定性作用,市场贡献率已经到达53.8%。 2015年10月,重型载货车销售7715辆,同比下滑23.57%,环比下滑6.43%,“银十”销售依然下滑,无法“止跌”;重型货车非完整车辆销售13193辆,同比下滑-22.75%,环比下滑0.59%,“银十”销售继续下滑,但是稍有“止跌”态势;半挂牵引车车辆销售13193辆,同比增长0.85%,环比增长16.4%,“银十”月度的销售出现了大幅度回升。

三、半挂牵引车市场2015年销售总量“20万辆市场容量”,底部回升明显迹象;牵引车市场增长更趋稳健型和可持续性增长:

半挂牵引车历来是重型卡车的重要销售车型,且市场贡献率愈来愈高。根据2005年至今的销售总量及增长速度发现,牵引车销售增长的振幅相对低于重型车整体市场的振幅,牵引车市场表现相对更趋稳健,在2015年10月份已经表现出了稳健的市场恢复性增长,另外,我们根据下面图标的销售增长率对比可以看出了半挂牵引车的市场稳健型和增长型超越性。除了2008及2009年的全球金融危机特殊性外,历年半挂牵引车的销售增长速度高于整体重卡市场的增长速度。

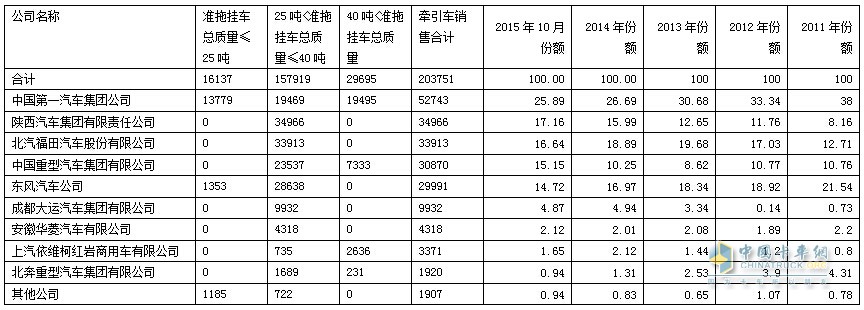

四、“原斯太尔系”牵引车再现“新活力,直逼一汽集团及东风公司份额

四、“原斯太尔系”牵引车再现“新活力,直逼一汽集团及东风公司份额

根据下表我们分析可知,原斯太尔系陕西重汽、中国重汽、上汽依维柯曾经是重卡市场的绝对主力,现在除上汽依维柯外,陕西重汽和中国重汽的牵引车市场再现新活力,市场直逼一汽集团和东风公司的牵引车传统优势。一汽集团和东风公司从2011年的59.54%,到 了2015年10月份已下降到40.61%。原斯太尔系的份额仅陕西重汽和中国重汽两家从2011年的18.92%,到了2015年10月已经增长到了32.31%。

另外成都大运汽车牵引车也是出现份额大幅度增长,从2011年的0.73%到2015年已经达到了4.87%.

五、2015年1-10月份货运量指标和货运周转量:支撑牵引车市场需求

五、2015年1-10月份货运量指标和货运周转量:支撑牵引车市场需求

我们根据国家统计局官方数据来看,2015年1-10月份,公路货运总量2895174万吨,同比增长6.1%;相比2014年货运总量平均增速8.8%,今年的公路运量平均增长率依然出现下滑。且从第四季度10月份单月增速而看,货运市场持续处于回升态势。货运周转总量指标,2015年1-10月份,公路货运周转总量525417804万吨公里,同比增长5.9%;相比2014年货运周转总量平均增速9.8%,同样出现了下滑。

虽然货运总量指标均有所下滑,但是总量需求不断递增,为此我们对于牵引车市场判断依然乐观。

六、2015年中国公路牵引车市场总需求25.19万辆

根据近期市场反应,考虑公路货运相关因素,尤其运价各类数据显示,公路运价增长回升,表现了牵引车市场预期即将见底,对此我们判断将在11、12月份,牵引车市场持续回暖。根据后两个月的需求测算,2015年牵引车市场的需求预计25.19万辆。

试点线路覆盖17省份

近年来,广东紧抓“一带一路”等国家战略机遇,鼓励引导交通运输企业“走出去”和“引进来”,以公路甩挂运输为抓手,加快试点项目建设,加强与港澳、广西等地以及“一带一路”沿线国家的运输合作。

2014年7月,按照“政府引导、协会牵头、市场运作”的原则,广东省交通运输厅指导组建了粤港澳甩挂运输联盟实体公司,引导联盟公司提供甩挂运输公共服务产品、公共信息服务,探索挂车公共租赁服务模式,建设以甩挂运输为纽带的国际陆路运输物流大通道。

据了解,目前广东省的部、省级甩挂运输试点项目达26个、试点线路达到47条,基本覆盖了华东、华中、华南地区的17个省(区、市),初步形成了网络化格局。甩挂运输试点项目与线路数量均居全国第一。在试点项目的引领带动下,未纳入试点的物流龙头企业也纷纷开展甩挂运输作业,运输组织化程度、企业管理水平不断提升。截至目前,广东省共有牵引车9.17万辆、挂车9.73万辆,拖挂比达到1∶1.1,比甩挂运输试点开展初期提高了近10个百分点。

经济效益社会效益双丰收

为了适应甩挂运输的发展,广东省内货运物流企业自觉建立起现代化企业管理制度,使用技术规范统一的车辆和装卸设备,采用先进的节能技术和信息化技术,运用物流信息平台进行管理和运作,货运物流行业的现代化、组织化、智能化、标准化水平快速提升,市场主体活力充分激发,市场竞争能力显著增强,货运物流业结构不断优化。截至目前,广东省规模以上道路货运经营业户中拥有牵引车、挂车100辆以上的业户118户,拥有牵引车、挂车50至99辆的业户101户。